過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

20年前の過払い金も戻ってくる?

「20年前の過払い金を請求できる?」

「20年分の過払い金は全て戻ってくる」

消費者金融やクレジットカードで、20年近くお金を借りていた方も少なくありません。

過払い金を請求する権利は「完済から10年」で時効。この期限10年と勘違いをされて「10年分の過払い金しか請求できない」と思っている方がいますが、それは違います。

時効でない限り「20年間全ての過払い金」を請求できます。

以下、詳しく確認してみましょう。

(目次)20年前の過払い金

20年前の過払い金が請求できる場合

20年以上前の過払い金が請求できる場合

20年前からお金を借りている(借りていた)場合、その20年分の過払い金請求は可能です。

ただし、時効でないことが条件です。

つまり、過払い金請求する権利が時効でない限り、20年分の過払い金は戻ってきます。

(20年分の請求OKな場合)

○1996年~2016年に完済

○2000年~2020年に完済

○2002年~2022年返済途中

過払い金が請求できない場合

過払い金を請求する権利は、「取引終了時から10年」で時効になります。

取引終了とは、一般的に借金を完済した時点を指します。つまり、完済から10年以内に過払い金を請求しなければいけないということです。

時効でなければ、20年分の過払い金全て戻ってきます。逆に、完済から10年以上経過していれば、1円も過払い金は戻ってきません。

(過払い金が請求できない場合)

✕1980年~2000年に完済

✕1991年~2011年に完済

※現在は2023年。10年以上経過で過払い金は時効

20年の途中で完済している場合は注意

20年の利用途中で、1度や2度完済した記憶がある方は、注意しましょう。

完済の仕方(解約をしたか?カードを廃棄したか?など)によっては、その途中完済時から10年で過払い金が時効になることがあります。

時効になると、完済前の過払い金が戻ってこないこともあります。

過払い金発生に必要な条件とは?

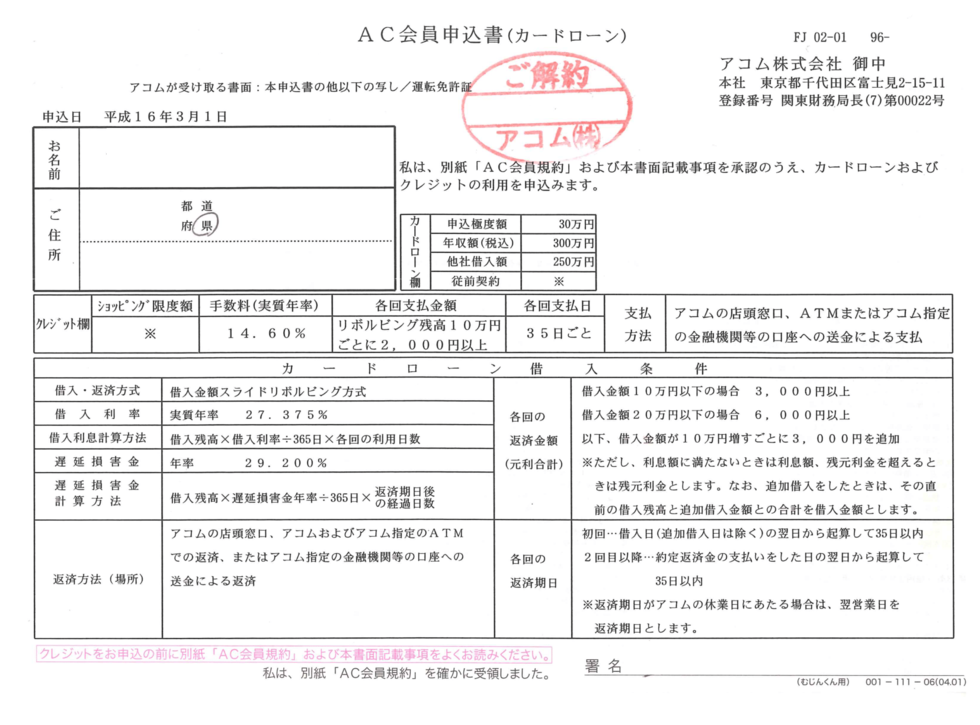

アコムの平成16年(20年前)の契約書

過払い金が発生する条件

過払い金には条件があり、20年前から利用していれば誰でも発生するわけではありません。

その大きな条件は、以下の2点です。

①利息制限法を超える返済をしていたこと

②キャッシングの利用であること

上の画像は、アコムの2004年(平成16年)の申込み書です。「借入利率」というのが金利に当たりますが、27.375%であるのが確認できると思います。

このような20%を超える金利でお金を借りて(キャッシング)、返済をしていた場合に過払い金が発生するイメージです。

利息制限法を超える金利の返済

利息制限法という法律で、お金を貸出す際の金利は以下のように決まっています。

「10万円未満は20%が上限、10万以上100万未満は18%が上限、100万以上は15%が上限」

この上限を超えて利息を支払っていれば、過払い金が発生します。

20年前から利用していると、この上限金利を超えているケースは多いと言えます。

しかし、中には利息制限法を遵守したクレジットカードもあります。

また、銀行のカードローンは20年前、30年前でも利息制限法の金利であるため、過払い金は発生しません。

ショッピング利用は対象外

20年前からカードを利用しているものの、過払い金が発生しないケースとしてよくあるのが、「ショッピング利用である場合」です。

ショッピング利用は、過払い金の対象外です。キャッシングやカードローンで「お金を借りた場合」が、過払い金の対象になるので注意しましょう。

20年利用の過払い金の目安

20年利用の過払い金の現状

20年以上前からお金を借りていると、95%以上の確率で過払い金は発生します。

金額としては、100万円を超える過払い金の発生も珍しくはありません。中には、300万円以上の過払い金が発生することもあります。

しかし、同じ20年でも、発生する金額には差があります。

その理由は、以下の2点が理由です。

借りていた時期

同じ20年でも、借りていた時期によって金額に差がつきます。

①1996年~2016年に完済

②2002年~2022年に完済

この両者を比較した場合、①の方が大きな過払い金になる確率が高いです。

多くのカード会社で、2007年頃までは20%を超える高金利でしたが、それ以降は適正な金利(過払い金の発生しない金利)になりました。

つまり、より古い時期から利用しているほうが、高金利の返済というわけです。「高金利での返済が多い=過払い金も多い」という結論になります。

利用額(限度額)

①利用額200万円で20年の利用

②利用額50万円で20年の利用

この両者を比較した場合、①のほうが過払い金は多く発生します。利用額が高いほうが、それだけ多くの利息を支払っています。

多くの利息を支払うと、払いすぎの利息も多く、過払い金も多くなるからです。「利用限度額が高い=過払い金も多い」という結論になります。

100万円以上の過払い金が発生する目安

①1996年~2016年に完済

この場合であれば、利用額50万円で100万円以上の過払い金発生は95%以上です。利用額が200万円だと、300万円近くの過払い金が発生することもあります。

②2002年~2022年に完済

この場合では、利用額50万円で、100万円以上の過払い金の発生は60%近くです。利用限度額が200万円だと、95%近くまでその確率は上がります。

過払い金を調べる方法

取引履歴

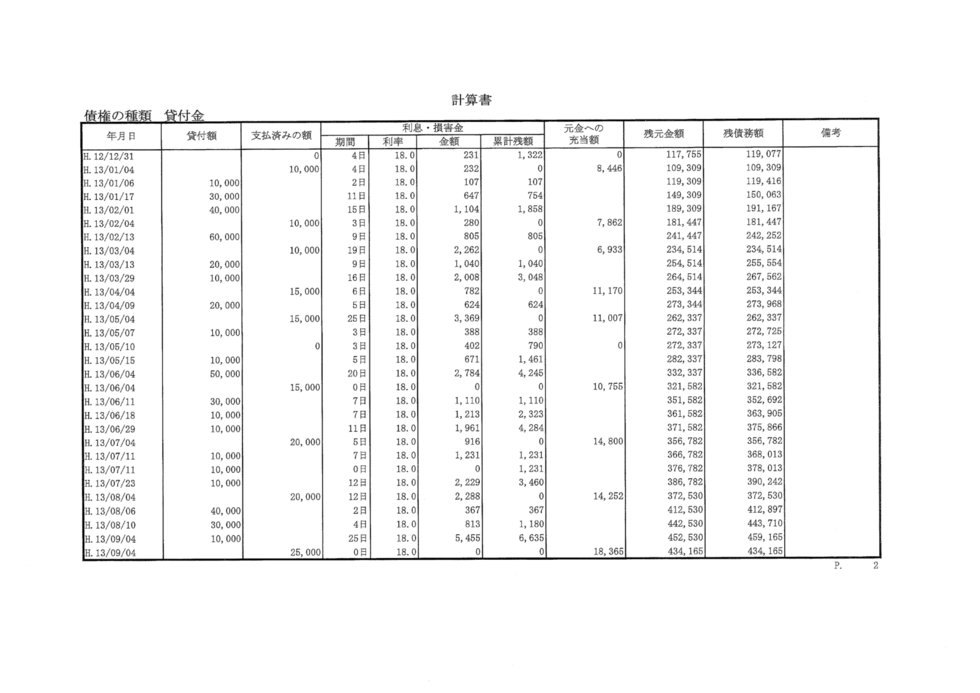

取引履歴を取り寄せる

過払い金を調べるには、取引履歴が必要になります。取引履歴とは、上の画像のような貸付・返済の記録です。

この履歴に、「いつから」借りて、「いつまで」返済したかの日付も載っています。

この記録から払いすぎたお金を計算することで、過払い金の有無が分かるというわけです。

20年前の取引履歴であれば、どのカード会社でも全て保管されています。

取引履歴の取寄せ方法

取引履歴は、過払い金を検討しているカード会社へ直接取り寄せます。

例えば、プロミスの過払い金を知りたい場合には、プロミスへ連絡をして取り寄せます。この取寄せは、自分で行うことも当センターに依頼をして取り寄せることも可能です。

自分で取寄せる場合、申請書や添付書類などの提出があります。また、取引履歴が届いても、見方が分からないという方もいます。

当センターでは、取引履歴の取寄せ~中身の確認まで無料で行っていますので、お気軽にご利用下さい。

※無作為に取引履歴を取り寄せるのは職権乱用にあたります。当センターで過払い金の発生可能性があると判断した方のみ、取寄せを行っていますのでご了承ください。

当ホームページについて

当ホームページは、過払い金(かばらいきん)の話題を専門にした、かながわ総合法務事務所が運営するHPです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、過払い金の「本物の情報」をお届けしております。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士18年・行政書士15年目。過払い金請求や債務整理が専門。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら