過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

ブラックリストにならない過払い金請求

「過払い金は欲しいけどブラックリストは嫌だ…」

「金融ブラックにならずに過払い金請求する方法は?」

ブラックにならずに、過払い金が請求できる方法を解説します。

・「自力で完済」してから過払い金を請求すること。

・事前に過払い金の計算を行い、「過払い金>支払い残」なら請求する方法。

・おまとめローンや他社のカードローンで完済

大きく分けて、このような方法が挙げられます。以下、詳しく確認していきましょう。

(目次)ブラックにならない過払い金請求

※クリックすると該当見出しに移動します※

全て支払いを終えてから、過払い金を請求すれば、ブラックリストにはなりません。

注意点は、「完済」と言える扱いです。キャッシング以外にショッピング利用がある場合、そのショッピング分の完済も必要です。

ショッピングも含め全て完済すれば、過払い金を請求しても金融ブラックになりません。

逆に、過払い金よりも多いショッピング分の返済が残っている場合。

「ショッピング残>過払い金」の場合は、ブラックリストになるので注意しましょう。

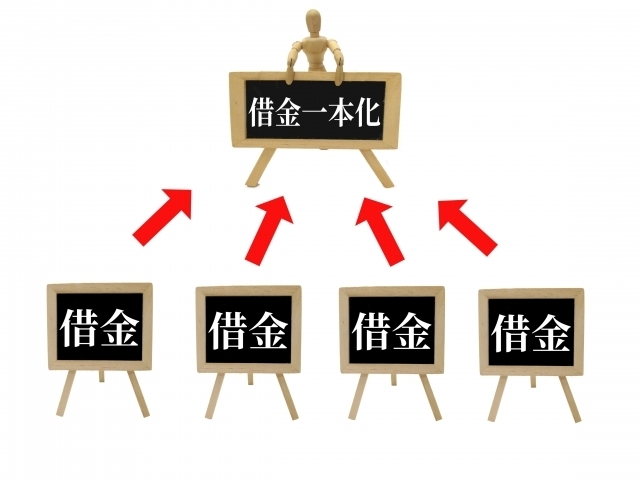

「自力で完済は資金的に難しい…」という場合、おまとめローンを活用する方法もあります。

アコムに50万円・プロミスに50万円・エポス(マルイ)に30万円・ニコスに50万円と借入があったAさんの例では、アイフルでおまとめローンを申込み、先の4社は完済状態へ。

おまとめで完済となった4社へ、過払い金請求を実行。

結果、4社から300万円の過払い金が返還されました。

アイフルの支払い200万円も、いつでも完済できる状態となりました。

このように自力で完済できない場合は、他社のおまとめローンを活用するわけです。

ただし、おまとめローンは審査が厳しいため、審査に通るかが条件になっていきます。

「自力で完済させるお金はない」

「おまとめローンの審査にも落ちた」

こうした場合には、銀行のカードローンで完済する方法もあります。おまとめローンは、「融資額が大きく審査にとおりにくい」デメリットがあります。

そこで、銀行のカードローンを申し込むというわけです。銀行1社のカードローンなら、おまとめローンよりも審査は緩いためです。

総量規制の影響で、年収の1/3以上は、サラ金やクレジットカードでお金が借りられません。

しかし、銀行のカードローンは総量規制の対象外です。つまり、年収の1/3以上でも、銀行のカードローンが利用できるというわけです。

事例で対策を確認

アコムに50万円・ニコスに50万円・セゾンに30万円・レイクに50万円の借入れがある場合。

まずは、追加で銀行のカードローン50万円を申込み、アコムを完済させます。新たな借入で完済したアコムから過払い金請求を行います。

戻ってきた過払い金でニコス・レイクを完済。この2社も追加で過払い金請求を行います。

最後はセゾンに過払い金請求…といった具合です。この方法なら「完済してから行っている」ので、ブラックになりません。

事前計算で様子を見る

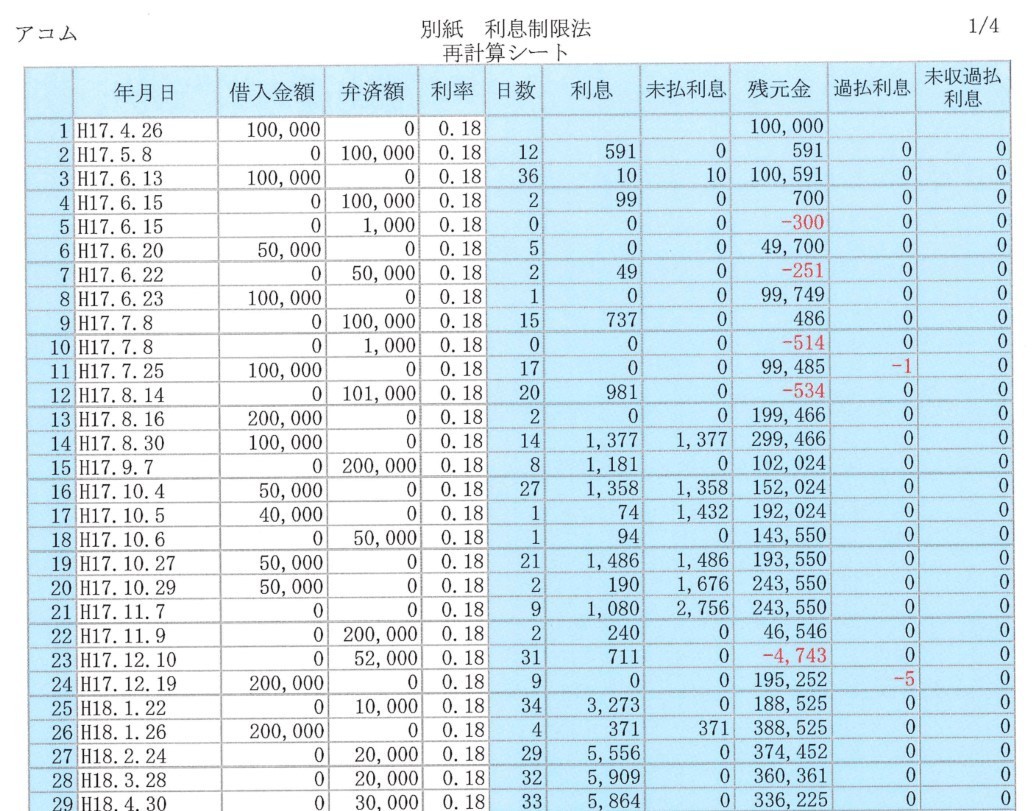

過去のキャッシングの利用履歴が記載された明細を「取引履歴」といいます。この取引履歴を取寄せて過払い金を計算すると、どのくらい過払い金が発生しているか分かります。

この計算結果次第で、以下を判断していきます。

・ブラックになりそうなら過払い金は請求しない。

・ブラックにならないから過払い金を請求する。

過払い金>支払い残の場合

・支払い残高が200万円

・過払い金が300万円

この場合は、過払い金が支払い残高よりも大きい状態です。過払い金請求を行った場合、数ヶ月程度のブラックで済みます。

相手カード会社との交渉次第では、初めからブラックにならないケースもあります。つまり、5年~7年続く正規の金融ブラックにはならないというわけです。

支払い残>過払い金の場合

・支払い残高が200万円

・過払い金が100万円の場合。

このケースでは、過払い金請求を行っても100万円の支払いが残る状態です。支払いが残ると正式なブラックになります。

ブラックを避けるには、計算だけに留め過払い金を請求しないことです。

当ホームページについて

当ホームページは、過払い金(かばらいきん)を専門としたものです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、本物の過払い金の情報をお届けします。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士・行政書士18年目。過払い金請求や債務整理が専門分野。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら

運営事務所概要

- 司法書士法人・行政書士かながわ総合法務事務所

- 横浜市西区高島2‐14‐12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分) - TEL:045-328-1280