過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

アコムへ過払い金請求をする場合(2026年)

2026年現在も、アコムから過払い金は返還されています。

ここ数年、アコムの過払い金対応に大きな変化はなく、発生した過払い金の70~90%は、和解日から3、4ヶ月で戻ってきます。

例えば、100万円の過払い金発生の場合には、その内80万円が戻ってくるイメージです。

過払い金全額(100%)や利息の返還を求める場合は、裁判が必須です。

2016年に完済した方は、今年2026年が過払い金の期限となりますので、注意しましょう。

(目次)アコムの過払い金

アコムから過払い金が発生する場合

過払い金の発生するアコムカード

上記のアコムカードを使用していると、過払い金が発生します。

※完済して、カードを処分していても過払い金請求は可能です。

(氏名・生年月日・当時の住所で、顧客情報は特定できます)

過払い金とは?

利息で払いすぎたお金が、過払い金です。

・10万円未満(金利は最大20%)

・10万円~99万9999円(最大18%)

・100万円以上(最大15%)

利息制限法では、上記のように金利が定められています。

「この金利を超えて利息を返済していた」場合に過払い金が発生します。

アコムの過払い金対象者

アコムでは、2007年6月16日まで最大27.375%という高金利でした。

したがって、これ以前からアコムを利用していると、過払い金対象者に該当します。

例えば、27.375%で50万円を借りていたら、正しい金利は18%。この場合、27.375%-18%=9.375%分の利息が過払い金になります。

この利息を20年や30年と長期間払っているほど、多くの過払い金が発生します。

過払い金発生の具体例

過払い金の発生額の違い

・Aさん(2002年から2017年の利用)

・Bさん(2006年から2021年の利用)

AさんもBさんも、アコムを15年利用。

しかし、Aさんは130万円の過払い金、Bさんは、40万円の過払い金でした。

なぜこのような差が生まれるのか、確認してみましょう。

利用時期で金額に差が出る

利用時期によって、過払い金の金額に差がついたケースです。

Aさんのほうが、Bさんよりも古い時期から利用していました。

より昔から利用していたほうが、高金利である可能性が高いため、過払い金は多く発生する傾向にあります。

限度額で過払い金の金額は変わる

利用時期以外のポイントとしては、「限度額が高いこと」も重要です。

「限度額が高い→借りる金額が大きい→返済額も大きい→利息も多く支払う→払いすぎの利息(過払い金)も多い」となるからです。

50万円よりも100万円、100万円よりも200万円のほうが、過払い金は多く発生します。

過払い金の発生した一例

(2005年~2020年・限度額50万円)

→89万円の過払い金発生

(2004年~2016年・限度額50万円)

→64万円の過払い金発生

(2002年~2022年・限度額200万円)

→380万円の過払い金発生

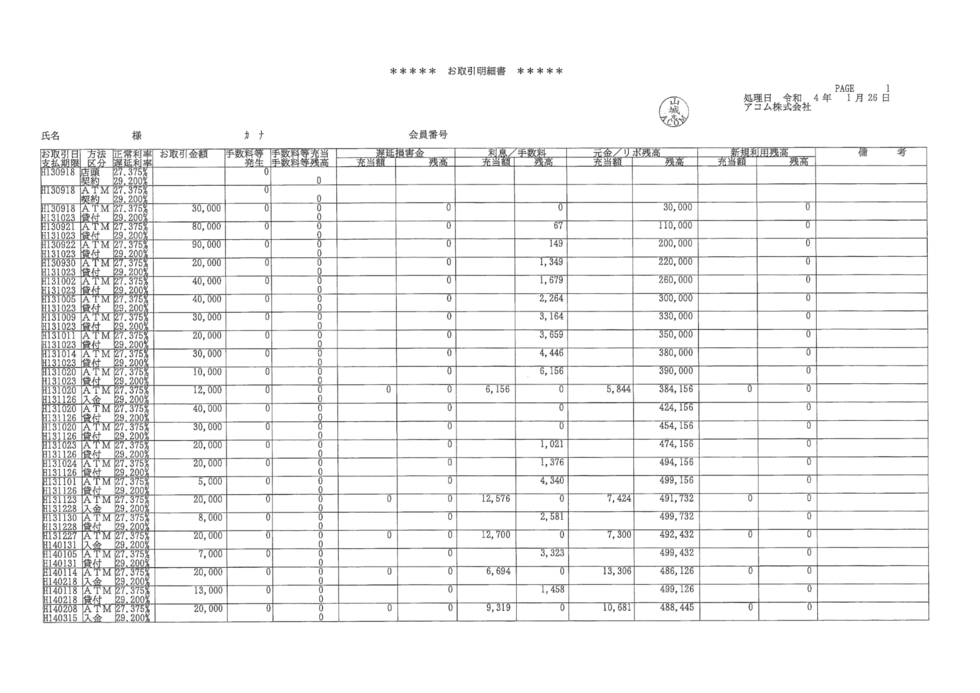

アコムの過払い金を調べる方法

アコムの取引履歴

取引履歴を取寄せ過払い金を計算

過払い金を調べるには、以下の2つを行う必要があります。

・取引履歴を取寄せること

・過払い金を計算すること

アコムの資料がなにも残っていなくても、この取引履歴で当時の内容は全て分かります。

この取引履歴をもとに払いすぎたお金を計算すると、過払い金が分かるようになるわけです。

アコムの取引履歴の特徴

アコムでは、「平成」の取引履歴は、すべて保存されています。

1985年(昭和60年)4月以降の取引履歴は確実に取得できます。

過去30~35年以内にアコムを利用されていた(いる)方であれば、問題ありません。

中には、1979年辺りの履歴も取得できたことがあり、これがアコムが保有する最も古い取引履歴だと思われます。

どのくらい過払い金は戻ってくる?

示談か?裁判か?で変わる

アコムへ過払い金を請求する方法は2つあります。

1つは裁判をしないで示談(話し合い)でまとめる方法、もう1つは裁判を行って解決する方法です。

示談の場合には「発生した過払い金の○○%(100万円の80%の80万円)を返還せよ」と交渉を行い、条件がまとまれば和解をします。

アコムの場合、裁判を行わなくても70%~90%の過払い金返還を受けることは可能です。

アコムの過払い金返還の目安

| 示談 | 裁判 | |

|---|---|---|

| 返還金額 | 70%~90% | 100%+利息 |

| 返還期間 | 3~4か月 | 6~8か月 |

※過払い利息とは、過払い金から発生する利息のことです。

裁判上で「アコムが悪意の受益者である」と認定されない限り、利息は戻ってきません。

争点があると少なくなることも…

過払い金の算定に争いがある場合、「過払い金の争点」があると言います。

・途中で完済したことがある

・途中からお金が借りれなくなった

・アコムの提案で借金を0にしてもらった

こうしたケースが、アコムの過払い金の争点の代表例です。

過払い金請求の注意点!

返済中ならブラックリストに注意

返済中のまま過払い金を請求すると、ブラックリストになる場合があります。

「過払い金>支払い残」では一時的なブラックで済みます。しかし、「支払い残>過払い金」だと、5年~7年の正式なブラックになります。

ブラックを避けるのであれば、完済してから過払い金を請求するのがベストです。

過払い金を請求できる期限

アコムに過払い金を請求できる権利には、期限があります。

・2020年4月1日以前完済→「完済時から10年」

・2020年4月1日以降に完済→「完済から10年」又は「過払い金請求できることを知った時から5年」

この期限内に請求を行わなければ、過払い金は戻ってきませんので注意しましょう。

Aさん(示談で解決)

限度額30万円~50万円で15年程度利用し、最後は一括返済。

・過払い金:129万4,310円

・アコム提示:90万円(発生額の70%)

・和解金額:110万円(発生額の85%)

・手続き期間:4ヶ月半

Bさん(裁判で解決)

限度額100万円で10年ほど利用し、最後は一括返済。

・過払い金の発生額:104万9652円

・過払い金の利息額:18万9046円

・アコム提示:80万円(発生額の77%)

・裁判での確定額:120万円(発生額の100%+利息)

・手続き期間:7ヶ月(2度目の裁判前に訴外和解成立)

当ホームページについて

当ホームページは、過払い金(かばらいきん)を専門としたものです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、本物の過払い金の情報をお届けします。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士19年目・行政書士16年目。過払い金請求や債務整理が専門分野。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら

運営事務所概要

- 司法書士法人・行政書士かながわ総合法務事務所

- 横浜市西区高島2‐14‐12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分) - TEL:045-328-1280