過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

過払い金の対象になるのはどんな人?

「過払い金の対象になるのはどんな人?」

「どんな人が過払い金をもらえるの?」

過払い金発生には、一定の条件が必要です。つまり、この条件を満たす人が過払い金の対象者ということになります。

・消費者金融やクレジットカードでお金を借りていた

・利息制限法を超える(20%を超える)金利で返済

・完済してから10年以内である

この3つの全ての条件を満たしているなら、過払い金の対象者かもしれません。

以下、詳しく確認してみましょう。

目次)過払い金の対象

過払い金の対象になるのはどんな人?

過払い金とは?

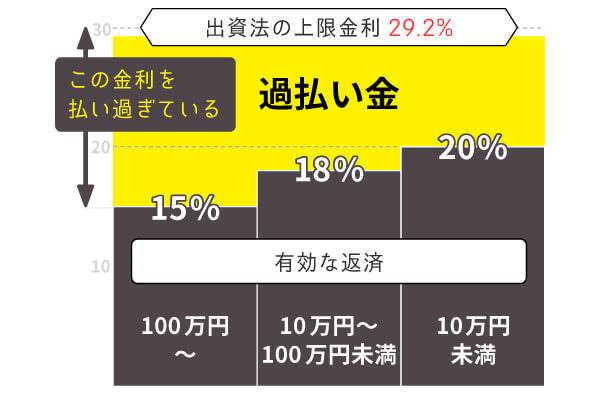

過払い金とは、「利息制限法の金利を超えて払いすぎたお金」です。

(利息制限法の金利)

・借入金10万円未満は金利20%まで

・10~100万円未満は金利18%まで

・100万円以上は金利15%まで

例えば、プロミスから50万円を借りた場合適正な金利は「18%」です。

過去に、18%を超える金利で返済していたなら、過払い金の対象となります。

返済していた時期がポイント

利息制限法を超える金利が存在していたのは昔のことです。

2007年を境に、多くのカード会社が利息制限法内の金利に変更しました。2024年現在から換算すると、15年以上前のことです。

また、2007年以前の利用でも、全てのカードが違法金利だったわけではありません。一部のクレジットカードでは、20年前でも30年前も適正な金利でした。

そのため「2007年以前から」「過払い金の対象カード」を利用していたか?がポイントです。

過払い金の対象になる例

・Aさん(アコムを2005年から利用。金利27%だった)

・Bさん(セゾンでキャッシングを20年前から利用。金利24%だった)

・Cさん(プロミスで25年前から25%の金利を支払っていた)

利用していた時期は2007年以前か?

いつまで違法な金利だったか?

「利息制限法を超える金利の返済」は、過払い金を考え上で不可欠なポイントです。

では、いつまで利息制限法を超える金利だったのでしょう?

「2010年の貸金業法改正で金利が変更された」というHPを見ますが、実際は異なります。

過払い金の重要判決であるシティズ判決が2006年に登場。

この影響で「利息制限法を超える金利の返済は違法」という動きになり、出資法や貸金業法の改正につながっていきます。

そして、2010年6月には改正法が施行となりました。

そのため、2010年以前から、大手のカード会社は利息制限法の金利変更に動いていました。

このまま金利を高くしても、この判例を根拠に過払い金請求を受けるからです。

主要なカード会社が、いつ利息制限法の金利に変更したのか?確認してみましょう。

利息制限法の金利に変更された時期

| 社名 | 金利の変更時期 | それ以前の金利 |

|---|---|---|

| アコム | 2007/06/17 | 最大27.375% |

| プロミス | 2007/12/18 | 最大25.555% |

| アイフル | 2007/07/31 | 最大28.835% |

| レイク | 2007/12/01 | 最大29.2% |

| セゾン | 2007/07/13 | 最大24% |

| セディナ | 2007/09/01 | 最大28.88% |

| エポス | 2007/03/15 | 最大27% |

| オリコ | 2007/03/31 | 最大27.6% |

| イオン | 2007/03/10 | 最大25.6% |

このように、2007年の一定の時期までは、各社20%を超える金利でした。しかし、2007年中に利息制限法の金利に変更しています。

つまり、2006年までに利用していれば、かなりの確率で過払い金対象者であると言えます。

カード会社ごとの過払い金を確認

過払い金の対象カードであったか?

過払い金が発生する場合とは?

2007年以前からお金を借りていても、全員に過払い金が発生するわけではありません。

過払い金は、キャッシングやカードローンでお金を借りていた場合に発生します。

買物(ショッピング)利用は過払い金の対象外。車のローンや住宅ローン、奨学金、こうした返済も対象外です。

そして、発行当初から適正な金利(過払い金の発生しない金利)というカードもあります。そもそも金利を安く設定しているカードのことです。

こうしたカードは、どんなに古くても利息制限法内の金利のため、過払い金は発生しません。

クレジットカードの過払い金の発生

例えば、セゾンやニコス、セディナやオリコといった大手では、数十枚に渡るカードが発行されています。その全ての発行カードから、過払い金は発生しません。

例えば、JCBやアメックスでは、1回払いからは過払い金が発生しますが、リボ払いからは発生しません。また、楽天カードは利用者は多いですが、過払い金は発生しません。

このように、過払い金が発生するカードと、そうでないカードがあります。

消費者金融の過払い金の発生

例えば、アコムのACカードから過払い金は発生しますが、じぶん銀行(自分ローン)は過払い金の対象外です。

プロミスでも、一般のプロミスカードから過払い金は発生しますが、アットローンは過払い金の対象外です。

また、モビットや三菱東京UFJカードなどの銀行系カードから過払い金は発生しません。

銀行カードローンは過払い金の発生なし

銀行から発行されている、銀行カードローンは過払い金の対象外です。銀行は30年前でも、40年前でも利息制限法を遵守しているからです。

過払い金の発生は、消費者金融かクレジットカードに限られます。

過払い金の期限に間に合っているか?

過払い金の請求期限は完済後10年

過払い金が発生していても、期限内に請求しなければいけません。

「完済した時から10年以内」が過払い金の請求期限であり、この期限を経過すると戻ってこないので、注意しましょう。

返済中でも途中完済があるなら注意

現在も返済を続けている方の場合、利用途中で完済しているなら注意です。

例えば、2000年3月24日~2015年4月17日完済~2016年7月10日再利用~現在返済中といった場合です。

この場合、2015年4月17日までの過払い金が、2023年に時効になることがあります。

途中完済の時効期限が迫っている場合は、ここまでの過払い金がどのくらいあるか?すぐに確認すべきです。

こういった場合には、すぐに当センターまでご相談ください。

どれくらい過払い金は発生する?

過払い金はどのくらい発生する?

過払い金の対象である場合、どのくらいの金額が発生するのか?確認してみましょう。

例えば、金利29.2%で50万円を借りて返済していたとします。利息制限法に従うなら金利は18%まで。つまり、29.2%-18%=9.2%分は払いすぎであり、過払い金となるわけです。

50万円の金利29.2%は14万6000円・金利18%なら9万円。

単純計算でも、14万6000円-9万円=5万円6000円は、1年で払いすぎたお金になります。

実際は、充当計算(返済の都度、払いすぎのお金は元金に充当された)という特殊な方法で計算を行うため、もっと多くの過払い金が発生します。

Aさん(185万円の過払い金発生)

アコムで、2000年~2015年の間に限度額200万円で利用。

Bさん(2社で119万円の過払い金発生)

・プロミスで、2004年~2018年の間に、限度額50万円で利用。

・レイクで、2005年~2018年の間に、限度額50万円で利用。

Cさん(3社で320万円の過払い金発生)

・エポスカードで、1996年~2016年の間に、限度額50万円で利用。

・セゾンで、1998年~2016年の間に、限度額50万円で利用。

・ニコスで、1998年~2015年の間に、限度額50万円で利用。

Dさん(132万円の過払い金)

セディナで、2000年~2020年の間に、限度額50万円で利用。

Eさん(2社で81万円の過払い金)

・セディナで、2005年~2014年の間に、限度額50万円で利用。

・アプラスで、2005年~2014年の間に、限度額100万円で利用。

過払い金の対象か確認する方法

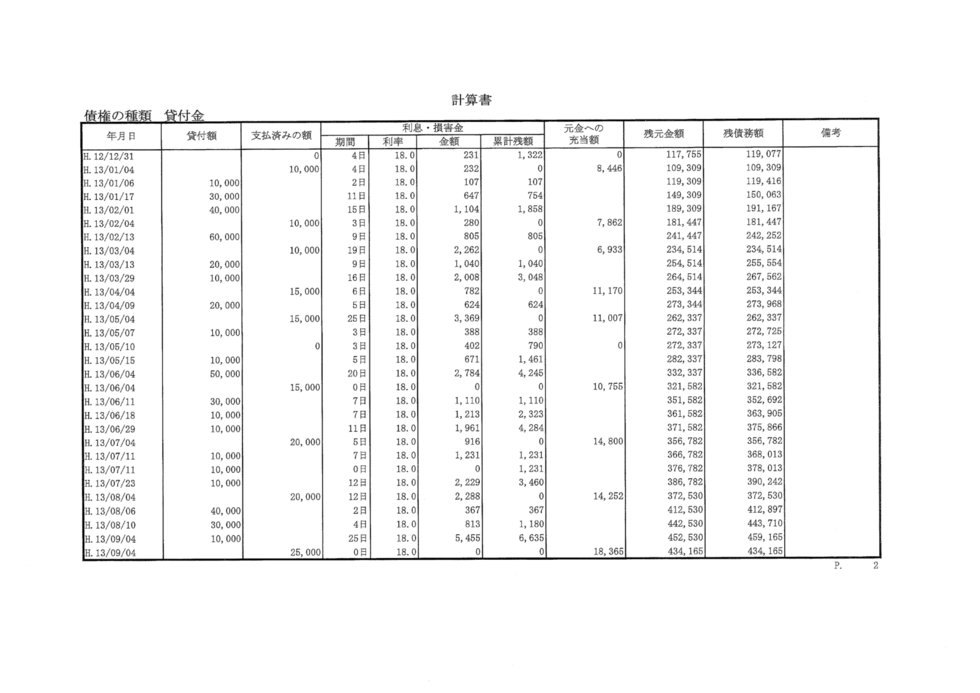

取引履歴

過払い金の対象か調べるには?

過払い金が発生しているかは、取引履歴を取寄せ、過払い金を計算すれば分かります。

取引履歴とは、上の画像のような貸付・返済の記録です。この履歴に、「いつから」借りて、「いつまで」返済したかの日付も載っています。

この記録から払いすぎたお金を計算すると、過払い金の対象か分かります。

取引履歴を自分で取り寄せる場合

過払い金を検討しているカード会社へ連絡して、「取引履歴が欲しい」と伝えます。

例えば、アコムの過払い金を知りたい場合には、アコムへその旨を伝えます。カード会社によって、所定の申請書などの提出が必要になることもあります。

取引履歴の取得を依頼する場合

取引履歴の取寄せや過払い金の計算を、当センターに無料で依頼することも可能です。

まずは、過払い金の無料診断を受けて頂きます。そして、過払い金対象の可能性がある場合には、取引履歴の取寄せに移る流れです。

当ホームページについて

当ホームページは、過払い金(かばらいきん)を専門としたものです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、本物の過払い金の情報をお届けします。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士・行政書士18年目。過払い金請求や債務整理が専門分野。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら

運営事務所概要

- 司法書士法人・行政書士かながわ総合法務事務所

- 横浜市西区高島2‐14‐12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分) - TEL:045-328-1280