過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

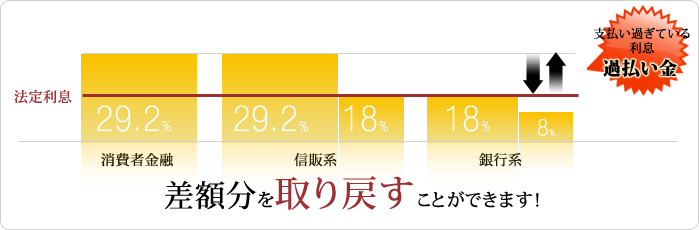

グレーゾーン金利が過払い金の正体

「過払い金とグレーゾーン金利の関係は?」

「グレーゾーン金利は違法な金利なの…?」

利息制限法という法律では、お金を貸出す際の金利が定められています。その金利は、借入額によって15%・18%・20%が上限とされています。

この利息制限法の上限金利を超えるものが「グレーゾーン金利」です。グレーゾーン金利は「払いすぎたお金」として過払い金の対象になります。

つまり、お金が戻ってくるというわけです。

(目次)グレーゾーン金利と過払い金

グレーゾーン金利を語る上でかかせないのが、出資法と利息制限法という2つの法律です。

グレーゾーン金利とは「利息制限法と出資法の差額の金利」のことを指すからです。

いずれも上限金利を定めていますが、その金利の上限(最大値)が異なっていました。

出資法とは?

出資法では、以下のように定められています。

「金銭の貸付けを行なう者が業として金銭の貸付けを行う場合に、年29.2%(うるう年には年29.28%、1日当たり0.08%)を超える割合による利息の契約をした時は「5年以下の懲役若しくは1000万円以下の罰金に処し、又はこれを併科する」」

つまり、出資法では、29.2%を超える金利でお金を貸すのは禁止されていました。しかし、29.2%以下の金利は認めていたのです。

利息制限法とは?

利息制限法では、以下のように定められています。

「金銭を目的とする消費貸借上の利息の契約」(利息契約)は、その利息が下記の利率により計算した金額を超えるとき、その超過部分につき無効とする。

・元本が10万円未満の場合:年20%

・元本が10万円以上100万円未満の場合:年18%

・元本が100万円以上の場合:年15%」

つまり、利息制限法では、金額ごとの3段階で金利が決まっています。10万円未満・100万円未満・100万円以上で、20%・18%・15%と金利が定まっています。

そして、「これを超える金利は無効」と定めています。

グレーゾーン金利とは?

以上のように、出資法と利息制限法では、その上限金利に矛盾がありました。

この両者の上限金利の差額がグレーゾーン金利となり、過払い金となります。

例えば、50万円を金利29.2%で借りていた場合。利息制限法に従えば、正しい金利は18%です。29.2%-18%=11.2%がグレーゾーン金利にあたります。

過払い金は、2006年のシティズ判決を元に有名になりました。しかし、実はもっと昔から認められており、1960年代の裁判所の判決で認められています。

問題は、この頃は「みなし弁済」を満たしていれば、過払い金は認められなかったことです。

みなし弁済とは、貸付時書面や弁済時の受取証書を交付し、借主が「任意に支払った」状態を指します。この場合には、利息制限法を超える金利も有効、過払い金を返還する必要はなかったのです。

2006年にみなし弁済が否定

2006年1月13日の最高裁判決(シティズ判決)は、過払い金において画期的な判決です。

この判決では、みなし弁済を否定しました。これにより、利息制限法を超える返済は、全面的に過払い金の対象となったのです。

その後、法改正も行われ「利息制限法を超える利息は無効」と、グレーゾーン金利は完全に撤廃されました。

過払い金請求の全面的な開放へ

このグレーゾーン金利の撤廃による過払い金の誕生は、日本全体に衝撃をもたらしました。

なぜなら、グレーゾーン金利はこれから禁止…という単純なものではなかったからです。

今後はもちろんのこと、過去全てのグレーゾーン金利が過払い金の対象とされたためです。

これにより、判決が下された2006年当時の利用者全員が過払い金に該当。ゆうに何百万人という過払い金対象者を生み出すことになったわけです。

例えば、50万円お金を借りた場合、利息制限法では18%までが金利の上限です。これを、27%の金利で返済していたら、27%-18%=9%がグレーゾーン金利です。

150万円の場合には、15%までが金利の上限です。これを、25%の金利で返済していたら、27%-15%=12%がグレーゾーン金利となります。

2007年当時のカード会社の金利の一例

利息制限法を超える金利が、いつまで設定されていたか?その一例をご紹介します。

・アイフル:最大28.835%(2007年8月1日まで)

・アコム:最大27.35%(2007年6月18日まで)

・プロミス:最大25.5%(2007年12月19日まで)

・レイク:最大29.2%(2007年12月1日まで)

・イオン:最大25.6%(2007年3月10日まで)

・エポスカード:最大27%(2007年3月15日まで)

・クレディセゾン:最大27%(2007年7月14日まで)

・セディナ:最大28.8%(2007年9月2日まで)

・アプラス:29.16%(2007年4月1日まで)

この金利でお金を借りていると、過払い金の対象になります。

グレーゾーン金利は過払い金の対象になる

例えば、アコムで金利27.35%で50万円の借入を返済していた場合。

1年間で50万円×27.35%=13万6750円の利息を支払っています。しかし、実際は18%の利息でよいので、50万円×18%=9万円となります。

単純計算でも、13万6750円-9万円=4万6750円は、グレーゾーン金利で過払い金の対象ということになるのです。

グレーゾーン金利から過払い金が誕生した、歴史的・法的な理由は上記のとおりです。

そして、過去に、利息制限法を超える金利が設定されていたことも分かったと思います。

最後に、過払い金が請求できる条件を、確認してみましょう。

2007年までにキャッシングを利用していること

先ほどの通り、みなし弁済を否定する最高裁判決が2006年に誕生しました。これをきっかけに、過払い金請求は全面的に認められるようになりました。

そして、大手のカード会社は2007年を境に、利息制限法内の金利に変更を行っています。

そのため、少なくとも2007年までにキャッシングを利用していると、過払い金発生の可能性が高いと言えます。

過払い金には請求期限がある

過払い金には請求できる期限があり、その期限は完済してから10年です。

完済から10年が経過すると、期限切れで請求できないことになるので注意しましょう。

倒産した会社には過払い金請求できない

過払い金を請求する会社が、倒産していると請求できません。

例えば、武富士(会社更生)、三和ファイナンス(破産)、丸和商事(再生)など。こうした会社は、過払い金請求の影響により既に倒産しています。

また、中小クラスの消費者金融も倒産している会社は多数あります。

武富士や三和ファイナンス、丸和商事では会社更生・破産が行われましたが、この手続きの際に過払い金の清算が完了しています。

つまり、現時点で、これらの会社に過払い金請求はできません。

当ホームページについて

当ホームページは、過払い金(かばらいきん)を専門としたものです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、本物の過払い金の情報をお届けします。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士・行政書士18年目。過払い金請求や債務整理が専門分野。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら

運営事務所概要

- 司法書士法人・行政書士かながわ総合法務事務所

- 横浜市西区高島2‐14‐12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分) - TEL:045-328-1280