過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

過払い金(かばらいきん)とは?

過払い金(かばらいきん)について解説します。

2007年以前は、消費者金融やクレジットカード会社へ、利息制限法(利息15%~20%)を超える返済をしている方が多くいました。

こうした高金利で返済をしていた場合「利息を払いすぎた」という状態になります。

この払いすぎた利息は、過払い金として返還(返金)を受けられる…という仕組みです。

以下、詳しく内容を確認してみましょう。

目次)過払い金の仕組み

過払い金はどんなお金?

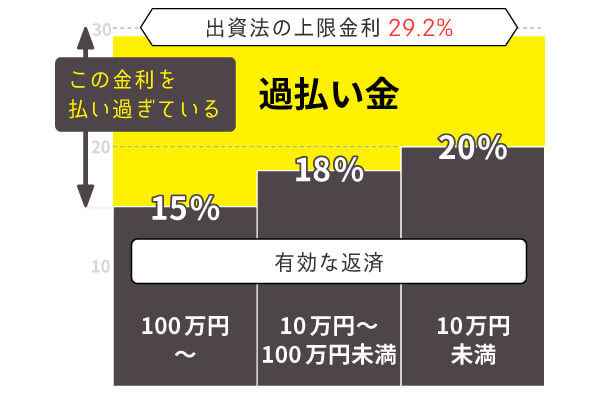

「利息制限法を超える金利」がポイント

利息制限法の金利は、以下のように定められています(上記の図を参照)。

・10万円未満(20%以内)

・10~100万円未満(18%以内)

・100万円以上(15%以内)

例えば、50万円を借りたら金利は18%以内。18%を超える金利は過払い金の対象となります。

出資法とは?

以前の出資法では、上限金利が29.2%まで認められていました。

つまり、出資法では利息制限法を超える金利が認められており、出資法・利息制限法それぞれので上限金利が矛盾していたのです。

この両者の上限金利の差額が「グレーゾーン金利」(上記画像の黄色部分)と言われるものです。

グレーゾーン金利が過払い金の正体

裁判所の判断や出資法の改正により、グレーソーン金利は「違法な金利」と判断されました。

その結果「利息制限法の金利を超えて支払ったお金は払いすぎ」となり、この払いすぎたお金は「過払い金として返還すべきお金」となったのです。

こうした動きは、2006年~2010年に出された最高裁判決や貸金業法改正で、過払い金が正式な権利と認められました。

この時期以降、多くの方が過払い金請求を行い、実際にお金が戻ってきているのです。

過払い金が戻ってくる条件

過払い金が戻ってくる条件

過払い金は、誰にでも発生するわけでありません。

前述のとおり、「利息制限法を超える返済」をしていたことが、1つめのポイントです。

また、過払い金を請求できる期限も大事なポイントになります。

2007年までの利用がポイント

現在では、利息制限法を超える金利はありません。

「いつまで利息制限法を超える金利だったか?」これがポイントです。

2010年6月の出資法改正により、金利29.2%は撤廃されました。

しかし、それ以前から金利の引き下げは行われており、大手カード会社では、2007年中に利息制限法内の金利に変更しています。

つまり、2007年以前からの利用で過払い金発生の可能性が極めて高いというわけです。

キャッシングやカードローンが対象

過払い金は、「キャッシングをしてお金を借りた場合」でないと発生しません。

例えば、住宅ローンや車のローン、ショッピング利用から、過払い金は発生しません。

また、銀行のカードローンは、どんなに昔から利用していても、利息制限法の範囲内の金利のため、過払い金の対象になりません。

過払い金の期限について

すでに支払いを終えている(完済している)場合、過払い金の期限(時効)は、「最終返済日から10年」です。

例えば、2018年9月19日に完済した場合には、2028年9月19日までです。

また、「過払い金があることを知った時」から5年で時効になる場合もあります。

過払い金を請求できる期限は1人1人違う点に注意しましょう。

消費者金融の過払い金

消費者金融の過払い金の対象者

2007年以前から消費者金融を利用していると、高確率で過払い金が発生します。

過払い金が戻る代表的な消費者金融は、アコム、プロミス、レイク、アイフルです。

2026年現在、これらの会社から、実際に過払い金は返還されています。

各消費者金融の利息改定時期

以下の消費者金融では、()内の日に利息制限法の金利に変更されました。

これ以前は、利息制限法に違反する金利であったたため、この日付以前から以下の消費者金融を利用していると、過払い金が発生するケースが高いと言えます。

・アコム(2007年6月17日)

・アイフル(2007年7月31日)

・レイク(2007年12月1日)

・シンキ(2007年12月2日)

・プロミス(2007年12月18日)

消費者金融の過払い金目安

当センターで過去に調査した、過払い金の平均発生額は以下の通りです。

※平均のため、最小は数千円の方もいれば、最大は数百万円の方もいます。

※2021年度までの調査分が対象です。

・アコム(114万5235円)

・レイク(106万5695円)

・プロミス(96万6973円)

・アイフル(86万9171円)

クレジットカードの過払い金

クレジットカードの過払い金の対象者

クレジットカードで2007年以前からお金を借りていた場合も、過払い金が発生することがあります。

ただし、全てのクレジットカードから発生するわけではありません。

過払い金が発生するカードと、そうでないカードがあります。

過払い金請求できるクレジットカードの一例

・クレディセゾン(SAISONカードなど)

・三菱UFJニコス(NICOSカードなど)

・エポスカード(旧マルイカードなど)

・オリエントコーポレーション(ORICOカードなど)

・イオンクレジット(AEONカード)

・ライフカード

・アプラス

・ペイペイカード(ワイジェイカード、KCカードなど)

・ポケットカード(マイカルカードなど)

クレジットカードの過払い金目安

当センターで過去に調査した、過払い金の平均発生額は以下の通りです。

※平均のため、最小は数千円の方もいれば、最大は数百万円の方もいます。

※2021年度までの調査分が対象です。

・セゾン(114万5235円)

・ニコス(96万6973円)

・セディナ(86万9171円)

・アプラス(79万7509円)

・オリコ(63万1533円)

・イオン(54万9412円)

・エポス(49万3774円)

過払い金が発生する目安

過払い金発生の事例

・借入先:プロミス

・限度額:50万円

・金利:年利25.5%

過払い金発生の簡単なイメージ

50万円の上限金利は18%までなので、25.5%-18%=7.5%分は「払いすぎ」です。

・50万円×25.5%=12万7500円(25.5%で1年間に返済した利息の金額)

・50万円×18%=9万円(本来返済すればよかった利息)

この差額の3万7500円が払いすぎであり、1年間の過払い金です。10年で37万5000円、15年で56万2500円という金額になっていきます。

充当計算で過払い金は増加

実際の過払い金の計算では、充当計算(引き直し計算)という計算方法を使います。

この計算の特徴は「返済の度に過払い金は元金に充当されていた」というものです。

分かりやすく言うなら、上記の単純計算よりも、多くの過払い金が発生する計算式です。

この計算式を採用することで100万円以上、はては200万円や300万円の過払い金が発生するケースもあります。

「過払い金があるか」調べる方法!

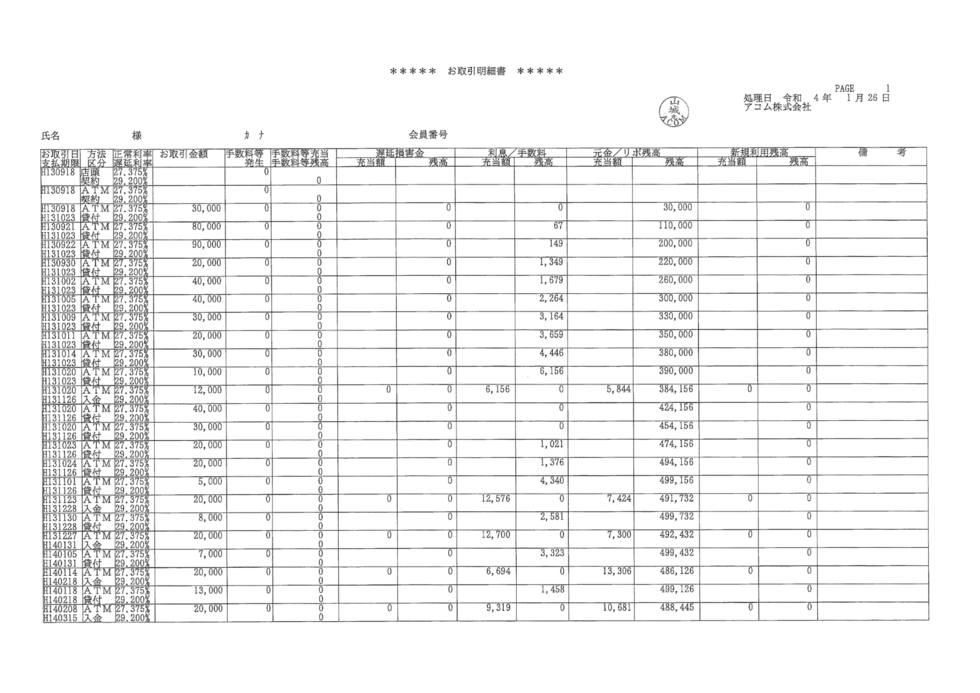

実際のアコムの取引履歴

取引履歴と過払い金の計算

・過払い金が発生しているか

・いくらぐらい過払い金があるか

これらを知るために、まずは、カード会社から「取引履歴を取寄せる」ことが必要です。

この履歴には、「いつ」「いくら」「借りて」「返済したか」という内容が載っています。

この内容を元に、「利息をいくら払いすぎているか」という計算を行うことで、過払い金の金額が分かるという仕組みです。

過払い金の調査を行う場合

この取引履歴の取寄せや過払い金の計算は自分でもできますし、取寄せや計算を依頼することも可能です(無料)。

当センターに依頼される場合には、まずは「過払い金の無料診断」をご利用下さい。

・過去の統計から過払い金発生の可能性があるか?

・発生している場合にはいくらぐらいの可能性があるか?

を診断します。

あなたと似たような利用状況の方から、過払い金のイメージをお伝えします。

過払い金の診断をご希望の方は、お電話又はお問合せフォームをご利用下さい。

当ホームページについて

当ホームページは、過払い金(かばらいきん)を専門としたものです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、本物の過払い金の情報をお届けします。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士・行政書士18年目。過払い金請求や債務整理が専門分野。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら

運営事務所概要

- 司法書士法人・行政書士かながわ総合法務事務所

- 横浜市西区高島2‐14‐12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分) - TEL:045-328-1280