過払い金の診断・相談・調査は無料です

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

運営:司法書士法人かながわ総合法務事務所

受付時間:平日9時~20時(土曜は10時~16時、日曜を除く)

クレジットカードの過払い金を知る方法

クレジットカードというと、クリーンなイメージもあるかもしれません。そのため、「過払い金なんて発生するの?」と思われている方もいます。

結論、クレジットカードからも過払い金は発生します。クレジットカードから過払い金が発生するためには、以下の条件が必要です。

・キャッシングの利用(ショッピングは✕)

・2007年(平成19年)以前からの利用

・過払い金の発生するカードの利用

以下、詳しく確認していきましょう。

クレジットカードから過払い金が発生する条件

まずは、クレジットカードから過払い金が発生する条件を確認しましょう。

「2007年以前」「お金を借りていた」ことが、ポイントになります。

キャッシングを利用していたこと

まずは、「キャッシングを利用している(いた)」ということです。

キャッシングの利用であれば、これがリボ払いでも過払い金は発生します。

クレジットカードの過払い金は、キャッシング分のみが対象で、ショッピング分は対象にならないということを、まずは抑えておきましょう。

2007年以前からの利用であること

1900年代~2007年頃までは、利息制限法に違反した金利のクレジットカードがありました。

しかし、2006年に過払い金を認める重要な判例が出ました。この影響で、ほとんどのクレジットカードが、2007年(平成19年)中に、利息制限法内の金利に変更されました。

そのため、2007年より「前」に、クレジットカードを利用していた場合に、過払い金発生の可能性があるわけです。

「2007年以前からお金を借りていた」としても、過払い金が戻ってこないケースもあります。

その大きな特徴は、下記の3つです。

過払い金が発生しないカード

例えば、セゾン、ニコス、オリコといった大手では、今までに発行されたカードが100種類を超えます。

その中に、過払い金が発生するカードもあれば、そうでないカードもあります。「セゾンの全てのカードから過払い金が発生するわけではない」ということです。

過払い金が発生しない会社とは?

2つ目は、そもそも過払い金が発生しないカード会社があります。

例えば、楽天カードは、その代表例です。

また、ジャックスやオリックスでは、1990年代にグレーゾーン金利を撤廃していて、30年以上前から利用がなければ過払い金は発生しません。

1回払いしか過払い金が発生しない場合

3つ目は、1回払いからは過払い金が発生するものの、リボ払いからは過払い金が発生しないケースです。

1回払いのみが過払い金の対象になる会社としては、JCBやアメックスが代表例です。これらのカードで、リボ払いを利用していても過払い金の対象になりません。

各クレジットカードの過払い金対応

リボ払いは、下記のような返済方式に分けられます。

・定率リボ払い(支払残額の10%を支払うなど、%の率で返済額を決定するもの)

・定額リボ払い(支払残額によって固定返済額を決定しているもの)

さらに、元金と利息の支払いをどのように返済していくかによっても変わります。

元利定額リボ払いや、元金定額リボ払いもあります。

リボ払いも過払い金の対象

リボ払いからも過払い金は発生します。定率リボでも定額リボでも関係はありません。

ちなみに、先ほども説明しましたが、買物利用からは過払い金は発生しません。

そのため、ショッピングのリボ払いからは、過払い金は発生しません。

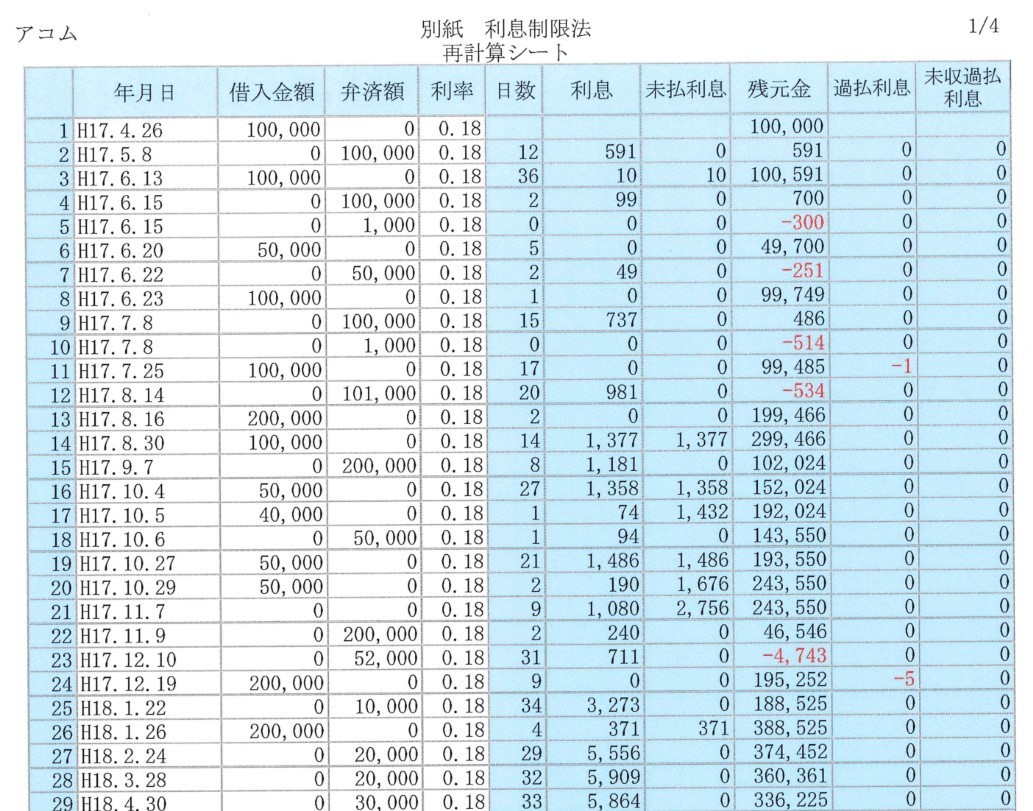

取引履歴を取り寄せて過払い金の計算!

最後に、クレジットカードの過払い金を確認する方法をお伝えします。

まずは、「取引履歴(とりひきりれき)」を取り寄せるのが最初です。これは、過去にどのような利用をしていたかが分かる明細のようなものです(画像参照)。

そして、この取引履歴を元に、払いすぎた利息を計算すると、過払い金が分かります。

依頼して取引履歴の取り寄せや計算もできる

取引履歴の取寄せや過払い金の計算は、当センターに無料で依頼することも可能です。

取引履歴を取寄せるのにカード会社に申請書類の提出を行ったり、慣れない過払い金の計算を自分で行うのは難しい方もいると思います。

こうした場合には、当センターにご依頼を頂ければ問題ありません。過払い金が発生していなくても費用はかかりませんので、ご安心下さい。

ブラックリストに注意

過払い金が発生し、ショッピングに支払いが残っていると、これらは相殺されます。

例えば、オリコカードを利用してるHさん。キャッシングは完済、ショッピングは50万円の返済が残っていました。

過払い金の発生は30万円。支払い残50万円-過払い金30万円=20万円と、支払い残が上回ることになります。このような場合には、ブラックリストになります。

ブラックになると5年~7年はクレジットカードが利用できず、ローンも組めなくなります。

クレジットカードを複数持っている場合

1つのカード会社に、2、3枚のクレジットカードを持っているとします。又、今は完済しているけど、多い時は3枚持っていたという方もいるでしょう。

このような場合、「同一会社にある全てのカード」が過払い金請求の対象になります。

例えば、ニコスカード(完済)・マイベストカード(完済)・エネオスカード(返済中を3枚持っているUさんの場合。

完済しているニコス・マイベストだけに過払い金請求を希望しても、返済中のエネオスカードも自動的に含められます。

過払い金を請求できる期限

過払い金の請求期限は、「最後に返済をした日から10年」です。

クレジットカードでは、「キャッシングを完済した日から10年」と覚えておきましょう。

例えば、セゾンカードを利用しているGさんが、セゾンのキャッシングリボを9年前に完済。

ショッピングはいまだに毎月利用しているとします。

この場合、ショッピングを毎月利用していても、過払い金請求期限は着々と進行していますので、「ショッピングを利用しているから大丈夫」とは思わないよう注意してください。

クレジットカードは使えなくなる?

クレジットカードは解約になる

過払い金請求を行ったクレジットカードは、使えなくなり解約となります。

例えば、セディナのOMCカードに過払い金請求を行ったら、このOMCカードはショッピングでも利用できなくなります。

「自分で解約したほうがいいですか?」とご質問を頂くケースもありますが、特に不要です。

完済なら新カードの発行可能性あり

上記の例で、セディナに他のカードを発行してもらえるか?という点ですが、これは基本的には審査に通れば問題がないケースが多いです。

セディナやニコス、セゾンなどの大規模なクレジット会社の例で言えば、カード会社側から「代わりのカードを発行しましょうか?」と親切に伝達してくる場合もあります。

また、完済して過払い金請求をする場合には、セディナに過払い金請求を行っても、アプラスやイオンなど他のクレジットカードは使えます。

返済中ならカードは使えなくなる

返済中の状態で過払い金請求を行うと、今使っているカードは使えなくなります。

返済中では、「過払い金>支払い残」となるか、「支払い残>過払い金」となるかで、クレジットカードを今後も使えるか?使えないか?の明暗が分かれます。

前者の場合、過払い金が戻ってくるまでの数か月はクレジットカードが使えません。

後者の場合、5年~10年はクレジットカード全般の使用ができなくなります。過払い金請求を行ったクレジットカードも、それ以外のクレジットカードも全てです。

当ホームページについて

当ホームページは、過払い金(かばらいきん)を専門としたものです。

2010年より、8000名以上の方の過払い金の診断やご相談、調査を行ってきました。

こうした経験と実際の事例をもとに、本物の過払い金の情報をお届けします。

クリックすると移動します

本サイトの執筆者

司法書士・行政書士

山口 広樹

横浜市出身。司法書士・行政書士18年目。過払い金請求や債務整理が専門分野。

・司法書士(神奈川県会2376号)

司法書士会の会員ページへ

・行政書士(神奈川県会4407号)

行政書士会の会員検索ページへ

過払い金のお問合せはこちら

運営事務所概要

- 司法書士法人・行政書士かながわ総合法務事務所

- 横浜市西区高島2‐14‐12

ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分) - TEL:045-328-1280